●更新日 01/15●

ストップ!借りすぎ!・・・借りすぎてなくても危ない落とし穴

「ストップ!借りすぎ!」という広告にも有るように、消費者金融からの借金のし過ぎは多重債務者への道まっしぐらであり、出来る限り回避したいところ。しかし、30〜100万円ほどの金額を限度額の間で自由に出し入れ出来る存在に頼らなければいけない状況というのも、生きていれば有るでしょう。

現実、キャッシュフローがキツくなるタイプの業種(仕入れの金は当月、売上金の回収は次々月など)の個人事業主など、銀行よりも審査が甘くお金が借りられる消費者金融を利用している方も多いです。

しかし、消費者金融ならではの怖さも有るので、上記のような事業性資金の使い方をしている人には怖いお話を。

銀行のカードローンや、クレジットカードのキャッシングなどは事故(支払いが遅れること)さえ起こさなければ止まることは殆ど有りませんが、消費者金融の場合は予告無しに止めてくることがあります。

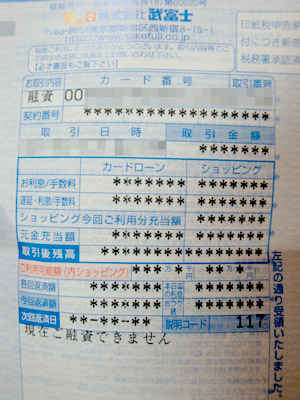

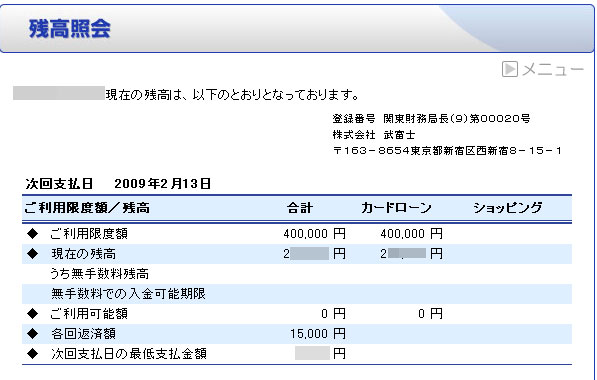

個人事業主のAさんは、武富士に40万円の融資枠がありました。この中で入れたり出したりを繰り返していたのですが、契約してから一度も事故を起こしていない綺麗な取引です。

ある日、仕入れするのに足りない金額が有ったので、ATMより出金しようとしたところ・・・

「何故だろう・・・。今までこんな事は無かったのに」と思い、帰宅して調べて見たら

さすがに不安になり、契約店舗に問い合わせたところ、担当者から以下のように言われたそうです。

「お客様には問題はありません。ただ、店舗の規定により追加融資は出来なくなりました。規定の内容はお伝えすることは出来ません。ご理解ください」

「お客様には問題はありません。ただ、店舗の規定により追加融資は出来なくなりました。規定の内容はお伝えすることは出来ません。ご理解ください」

これに対して、何で何の連絡もなく・・・。融資ストップは解除されることはあるのか?などと食い下がってみたところ

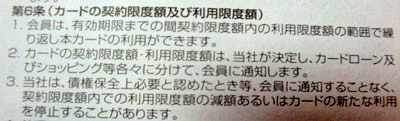

「現在、確約してお話出来ることはありません。融資ストップの件については契約書に予告無く利用を停止出来ると書いてありますので・・・。どうか、ご理解下さい」

このような対応だったとか。

ちなみに、多くの消費者金融は他社借り入れが増えると予告無しに追加融資ストップになることが多い(※)ですが、Aさんの場合は、借り入れは武富士のみの事故歴無しでストップになりました。

※消費者金融は利用者の情報を共有しているため、通常、3〜5社から借りると新規契約だけでなく、既存の会社も貸してくれなくなります。多重債務を予防するとう名目ですが、実際は回収出来なくなるのを防ぐため。

何故・・・と憤っているAさんですが、現在の消費者金融業界は真冬もいいところなんです。過払い利息返還請求は2008年の上半期だけで大手三社(武富士・プロミス・アコム)は約300億円とも言われ、今後も増加すると言われています。さらに改正貸金業規制法施行により、消費者金融各社の営業収益が縮小していくのは確実。これに世界的な金融不安が追い打ちを掛けてしまいました。消費者金融も生き残りの為に必死になっているため、“出金を減らしている” と見るのが自然なのですが、その煽りが直撃される利用者は堪ったものじゃないのも確か。

A 「どうすれば・・・。こんな形でキャッシュフローが破綻するとは思っていませんでした」

こんな形で借りすぎでなくても落とし穴に落ちてしまうケースはあるので、利用者は注意してください!

ちなみに、長く消費者金融と取引していると、新規借入は以前の取引残高との合計金額を借入したものと計算されるため、過払いの金額がほぼ間違いなく出ます。

実は、こんな文言も契約書に明記されているのはご存じでしたか??

山木