仠峏怴擔丂侾侽乛俀俀仠

拲堄両丂偆偮昦偩偲儅僀儂乕儉偑攦偊側偔側傞傛両

偙偙嵟嬤丄惛恄壢偱戝惃偺庴恌懸偪偑弌傞傎偳丄乬偆偮昦乭偑憹偊偰偄傞丅

偆偮昦偑偁傑傝擣抦偝傟偰側偄崰偼乽扨側傞懹偗暼乿偲巚傢傟偰偄偨偑丄扤偱傕偐偐傞壜擻惈偑偁傞乽怱偺晽幾乿偲偄偆擣幆偑丄堦斒偵峀傑偭偨偺偼椙偄偙偲偩傠偆丅

僼傽僀僓乕偺挷嵏偵傛傞偲堦斒惗妶幰偺侾俀亾丒俉恖偵侾恖偑偆偮昦偺壜擻惈

偦偺偨傔丄偆偮昦偵傛傞挿婜媥壣傪擣傔偰偄傞夛幮傕憹偊偰偒偨丅

偦傟傪棙梡偟偰丄寬峃側偺偵偆偮昦傪憰偭偰僒儃傞僒儔儕乕儅儞傕懡偄丅

恎懱偺昦婥偲堘偄嵓昦偟傗偡偄偺偱丄恌抐彂傪彂偄偰傕傜偆偺偑娙扨丅

偟偐偟丄偁傑傝抦傜傟偰偄側偄偙偲偩偑丄偆偮昦偺捠堾楌傪帩偭偰偄傞偲丄

壠傪攦偊側偔側傞壜擻惈偑偁傞偲偄偆

偆偮恌抐彂偱摪乆偲夛幮傪媥傫偱傕乧乧

尩枾偵偼丄廧戭儘乕儞偺怰嵏偑捠傝偯傜偔側傞傜偟偄丅曐尟偺怰嵏偵堷偭偐偐傞偺偩偲偐丅

幚嵺偳偆側偺偐丄晄摦嶻壆宱塩幰偵栤偄崌傢偣偰傒偨丅

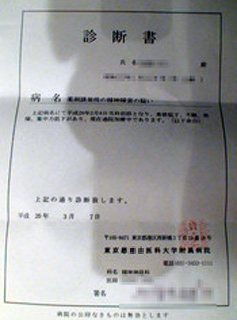

乽傎偲傫偳偺廧戭儘乕儞偼丄抍懱怣梡惗柦曐尟偺壛擖偑昁恵偱偡丅惛恄壢偱栻偺張曽傗僇僂儞僙儕儞僌傪庴偗偰偄傞嵟拞偼丄偐側傝偺妋棫偱偦偺怰嵏偑捠傝傑偣傫丅廧戭嬥梈岞屔偺乬僼儔僢僩俁俆乭側偳偺儘乕儞側傜丄抍懱怣梡惗柦曐尟偵擖傜側偔偰傕偄偄偺偱偡偑丄偦偺応崌丄巟暐幰偵枩堦偺偙偲偑偁偭偨応崌丄巆偝傟偨壠懓偑儘乕儞傪暐偆偙偲偵側傝傑偡丅抍懱怣梡惗柦曐尟偼丄巟暐幰偑朣偔側偭偨応崌偵丄偦偺惗柦曐尟偱巆傝偺儘乕儞傪傑偐側偆傕偺偱偡偐傜乿

偼偭偒傝尵偆偲丄乽偆偮昦楌偺恖偵偼乬帺嶦偺壜擻惈偑偁傞乭偲敾抐偝傟傞乿偐傜偺傛偆偩丅

柌偺儅僀儂乕儉偑杮摉偵偨偩偺柌偵側偭偰偟傑偆

傕偪傠傫丄塱墦偵儘乕儞偑慻傔側偄傢偗偱偼側偔丄慻傔傞傛偆偵側傞栚埨偼丄

嵟屻偺捠堾楌偐傜栺俁擭

傕偪傠傫丄巇帠偵暅婣偟偰晛捠偵摥偄偰偄傞偙偲偑忦審偩丅

摉慠丄惛恄揑偵恏偔丄杮摉偵偆偮昦偺壜擻惈偑崅偦偆側傜丄惛恄壢傪庴恌偟側偗傟偽側傜側偄丅

偟偐偟丄乽僒儃傝偨偄乿側偳寉偄婥帩偪偱偆偮昦傪憰偆偲丄戝偒側戙彏偑偁傞偙偲偼抦偭偰偍偙偆丅

攡媨婱巕